北京分钟寺三兄弟同室操戈隐情、真相和猜忌(中)

大家好,我是天天做表的,大表姐。

上次,北京分钟寺三兄弟同室操戈隐情、真相和猜忌(上),后台收到很多业内朋友的留言和线索。

所以大表姐这几天没闲着,去天眼查、裁判文书网很多地方查了查,群众的眼睛雪亮,人民的智慧无穷,大表姐先谢谢这些不愿披露姓名的朋友。

接下来,我们一件事一件事来说清楚。

壹丨东三金茂府195㎡为啥显小

大表姐上次在文末留了个尾巴,说要写写为啥东三金茂府195㎡户型显小。

今天,大表姐来交作业了。

其实不是大表姐说东三金茂府195㎡户型显小,是一起去踩盘的大表哥,跟小表妹都说小。

大表哥:我觉得,空间感怎么还没世茂天誉145㎡做的好,多出来的50㎡不知道跑到哪里去了。

(千万别说大表姐收世茂钱了,被大表姐鞭挞的世茂天誉眼泪还没擦干呢, 世茂天誉的「错配隐忧」)

小表妹:我能弱弱的说下,跟东三金茂府相比,我更喜欢龙湖熙悦宸著吗,就西红门那个,136㎡四居。

(也千万别说大表姐收龙湖钱了,龙湖也快哭了, 跟大表哥看新盘龙湖·云河玉陛,感觉有点飘)

嗯,如果一个人说显小,那可能是错觉。

但是两个人,三个人,甚至大表姐埋伏在甲方的产品设计师都说显小,就有点…

总不能大家都集体出现幻觉了吧。

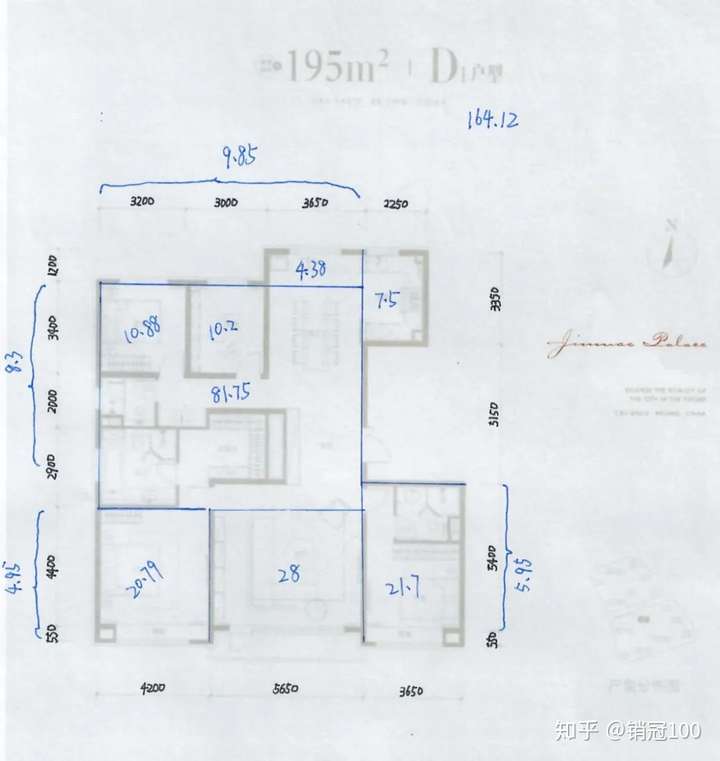

别说,大表姐还真有点不信邪,户型图打出来,三棱尺拿出来,大表姐分块测算了东三金茂府195㎡户型的套内面积。

金茂195㎡户型面积标注

✪图片来自大表姐手稿

主卧不含卫生间跟衣帽间:20.79㎡;客厅算28㎡吧;次卧套房大概21.7㎡。

北向书房、卧室、餐厅卫生间之类的加起来有81.75㎡,再加上一些边边角角的面积,套内差不多有164.12㎡吧。

算算得房率,额,84%。

大表姐以为自己算错了,算了好几遍,大家如果能看出来哪里有问题,跪求私信大表姐。

东三金茂府195㎡户型,得房率84%,大表姐有点懵。

因为圈里人大都知道,金茂那套科技管网系统会占用一部分建筑面积,如果没有额外赠送,得房率其实一直都不占优势。

大表姐查了北京金茂府的得房率,在78%左右,未来金茂府也差不多在77%上下。

东三金茂府这次进步这么大,直接跳涨到84%,难不成练了什么神功?

既然练了神功,那大表姐在样板间里问销售小哥哥,东三金茂府得房率是多少的时候,他那么扭扭捏捏地不肯说是为啥?

大表姐真是百思不得其解,欢迎各路人马前来解惑。

贰丨七宗罪

好了,算完得房率,东三金茂府195㎡户型为啥显小的问题不仅没得到解决,还更复杂了。

大表姐只好盲猜几个原因:

一宗罪:缺乏具备仪式感的空间设计。

按理说,这么大的平米数,相对会有些仪式感的设计在里面,比如双开门,比如大宽厅,比如超大的步入式衣帽间。

东三金茂府吧,双开门不说了,因为有人说对于200㎡的平层住宅而言,双开门没必要,有这个需求的人都去买别墅了。

(天誉145㎡户型双开门:mmp…)

但主卧衣帽间现场感受真的不大,看来买2000万住宅的人,也不配有个大点的衣帽间。

客厅面宽5.6米,绝对值不小,但放到195㎡的户型尺度里,就不怎么出彩,世茂天誉145㎡户型,客厅面宽也5.6米呢。

二宗罪:创造力匮乏。

东三金茂府这个195㎡户型,还是传统的南向三面,进门十字动线,这个框架从广渠金茂府,一直延续到现在。

这种传统的户型框架设计,会把空间切的比较碎,整体面积不小,却缺乏大的空间尺度感。

比如,东三金茂府195㎡户型整体的卧室空间,大概有83㎡,不算小,但切割成四个房间后,尺度感瞬间就弱了。

其实,之前我们也讨论过,面积大了居室是不是一定要多,是不是可以减少一间房而增大其它空间的提升品质。

但东三金茂府,结果还是多要一间房,真是无奈无奈,无奈啊。

“多间房逻辑”一直是刚需逻辑,大表姐的偶像大师扔过来一张照片,正好砸在大表姐的脸上,金粉的心碎了一地。

这让不了解金茂府的人,很可能认为东三金茂府是个郊区盘,朋友打趣说,五菱宏光老司机,看遍帝都金茂府。

这种“五菱宏光+东三金茂府”的混搭风,再配上“迭代2.0新奢系美学样板间全球发布”的画面,实在太撕裂。

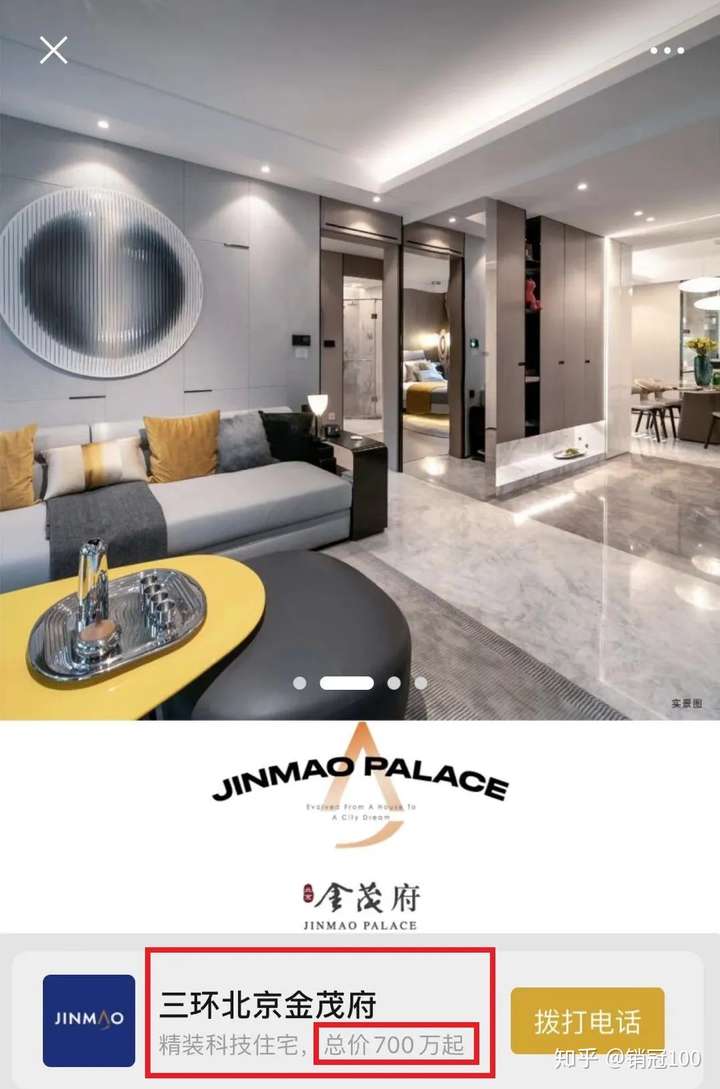

更让金粉大表姐崩溃的是,金茂居然打出广告:三环北京金茂府,总价700万起。

✪图片来自微信推送广告

对于金茂的死忠粉来说,这种伤害叫“700万起”,这可是啪啪打北京金茂府的脸呐。

如果是700万起的小户型,北京金茂府早就被抢光了,即便是甩货清盘,也不能这样掉价做广告。

北京金茂府居然打起了价格战广告,实在实在是太跌份了。

在大表姐心里,北京金茂府要远远好过东三金茂府,忽然有种不好的预感,但也这不能怪金茂吧,要怪就怪市场。

市场这样,金茂也没办法。

三宗罪:必要的功能空间缺失,太硬伤了。

想想,一套195㎡的大户型,大衣帽间应该有吧,独立的收纳间应该有吧。

生活阳台、洗衣房这些也应该有吧。

但东三金茂府195㎡样板间里,除了主卧有个不算太大的衣帽间,两个次卧里都没放衣柜,也没集中收纳的储藏间。

洗衣机被潦草的塞到了样板间西厨的台面下面,还没有烘干功能。

就让人不禁想问,面积、面积,你到底去哪了?

有位老大姐教育了大表姐:“从好多年前开始,平层、第一住所豪宅,大部分就都没有了生活阳台和独立的洗衣房。”

嗯,一定都是别人带坏了金茂,别人都没有的东西,我金茂凭什么有。

不过,大表姐发现,或许户型图下面那几行不用放大镜就看不清的小字,可以勉强回答这个问题:

户型尺寸为暂测尺寸,不构成邀约或承诺内容;

本户型单页仅为邀约邀请,不作为购买商品房的依据;

以上面积为预测建筑面积,仅供参考。

原来,我们买房看了那么久的户型图,是看了个寂寞啊。

大表哥曾经也是金茂的狂热粉丝,看完195㎡户型后,也忍不住吐槽,岂止是三宗罪,还有:

四宗罪:主卧三分离没有做到;

五宗罪:精装品质没有体现金茂的实力;

六宗罪:功能展示和施工工艺品质没有体现出来;

七宗罪:毛细管网虽然升级为自动调节,也仅仅只能上下调温1度左右,满足不了个性化需求。

……

可能是“爱之深,责之切”,大表哥居然有点魔怔了,赶紧打住。

曾经在金茂府面前卑微如尘埃的大表姐,也不禁心有戚戚然。

身边有曾经的金茂人看完195户型后表示:我是老金茂人,不是新金茂人。

大表姐晕倒,195户型带来这么大的感情伤害,居然有人要求主动切割身份,对金茂进行断代。

一个更大的问号,在大表姐脑海里开始盘旋:金茂府怎么了,金茂到底怎么了?

叁丨金茂生变

根据业内朋友的后台留言,大表姐串了串时间,约5年前,金茂的改变已经发生。

5年前,在一次内部会议上,一位领导发言:关键是怎么干,没有干不成的事,核心点在这个地方,高举高打再拔高。

在定下增长规模调子后,金茂开始史无前例的大跃进。

为了实现2019年1500亿的销售目标,金茂在土地市场四处出击。这次金茂圣战的开销十分巨大:

2017年买地花了520亿,2018年买地花了383亿,2019年买地花了1046亿,分别占到了合同销售额的:

144%、70%、65%。

在房地产行业,房企买地花钱很谨慎,通常会控制在合同销售额的50%以内。

每一个高喊着减肥的妹子都有一张停不下来的嘴。金茂从来没有想过减肥,过去三年好象打了激素,在土地市场特别亢奋,借了很多钱买地,也为后来的发展埋下了隐患。

大表姐问,NB企业都会留一手,喜欢双保险,甚至三保险,金茂没两把刷子,不敢也不会这么玩吧?

大表哥慢悠悠吐出连环烟圈,说“金茂的营收就是连环烟圈,是双保险,谁知道意外了。”

大表姐懵圈了,不是被烟熏的,是犯了迷糊,抓紧翻开金茂的财报。

原来,金茂的营收双保险是指一级开发和住宅销售。

2017年卖地营收是113亿,2018年直接降到69亿,2019年再跌到62亿。

哇,金茂的一级开发营业收入掉链子,居然掉得这么惨。

一级土地开发销售占总合同销售额的百分比,也从2016年的23%自由落体到了2019年的4%。

大表姐似乎有点明白:金茂的营业收入双保险变成单杠了。

但是,这又和东三金茂府毛线关系呢?大表姐又一次陷入懵圈晕迷中。

肆丨困境

一方面激进拿地,另一方面双保险变身大单杠后,金茂的资产负债表不堪承压,各种财务指标异常不堪。

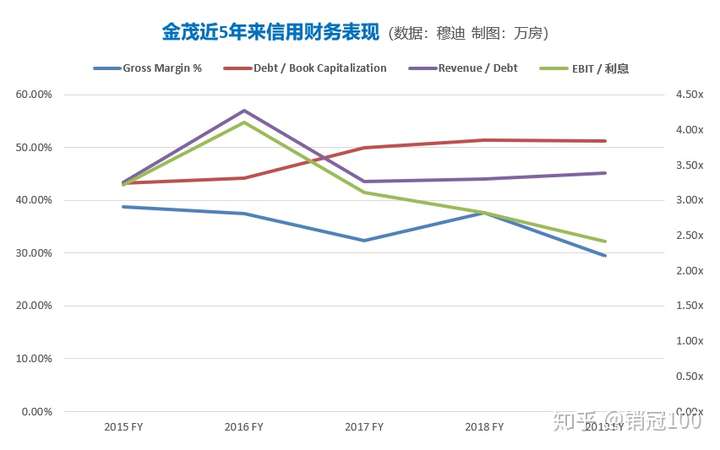

大表哥把一张带洋字码的图表扔在大表姐脸上,就是下面这张:

这是两条忧伤的曲线,显示了金茂的倔强与担当。

不过,这也是穆迪掏出的两张黄牌警告。

按照穆迪的评级标准:

1.如果金茂资本结构持续超过50%;

2.如果金茂的利息覆盖倍数持续低于3.5倍-4.0倍;

金茂将被下调评级。

✪图片来自万房研究

大表姐再懵圈也知道,约从4年前,金茂的信用财务指标变脸,一直处于黄牌高压线之下。

大表哥说,金茂的定期信用评级报告披露,很难产,每回都要拖很长时间,国际三大评级机构也是内心纠结。

还有一组数据让金茂管理层心惊肉跳:净利润。

这是央企高管绩效考核的指挥棒。

根据国资委的最新考核办法,除了EVA(经济增加值)和国有资产增值保值率外,还有两项调整:

一是用净利润替代原来的利润总额,二是用全员劳动生产率替代原来的总资产周转率。

如果再聚焦一点,净利润就是金茂管理层头上的金箍圈和指挥棒。

很不幸,最近4年,金茂的净利润表现太让人失望,我们从金茂的利息覆盖倍数自由落体就能推测出。

与净利润相关的财务指标是毛利润率。

2018年,金茂的毛利润率是37.5%;

2019年,金茂的毛利润率是29.4%。

直接下降了8.1个百分点,毛利润率降得速度有点离谱,原因是双保险中的土地一级开发掉了链子。

这是摆在金茂管理层面前的一道悖论题:

规模和利润,江湖地位和央企考核哪个指标优先,能不能同时兼顾?

伍丨小股操盘

成长悖论和现实接壤后,解决方案在哪?

大表姐在写完钱不钱的不要紧,我大金茂就是想刷个脸后,感谢远在魔都Rose小表妹提醒,重点关注利润。

一席话惊醒梦中人,大表姐这才手忙脚乱地去扒财报,秘密就在下面这张图表:

✪图片来自金茂2020年半年报

金茂已经超越联营和合营的层面,直接跨入利润超限战,从财务报表中硬是撕开一个口子:其他收入和收益。

大表姐还是不懂,大表哥亲自上手,扔来一张图表,砸在大表姐脸上。

大表姐天天脸都肿得跟馒头似的,落后就要挨打,这个道理太对了。

✪图片来自金茂2020年半年报

上面两张图片就是金茂2020年上半年的财报,亲们可以动手查一查。

原来“收益”是个框,啥都可以往里装。

去年上半年联营和合营的股权计量升值是2.62亿,今年上半年就窜到了12.93亿。

大表姐疯了,完全疯了,金茂的利润贡献居然还可以这么玩!!!

居然赚的是小股操盘的持股权重新定价的收益,而且还可以明目张胆、大摇大摆进入净利润,太神奇了吧!

终于明白金茂只图刷个脸的财务逻辑,大表姐要给大金茂献上xi gai。

陆丨神秘金援

末了,大表哥又说,东三金茂府这种刚需盘的打法,很反常,不应该也不是金茂的玩法。

背后的原因很蹊跷,有可能是项目公司的现金流压力很大。

战争的关键是水。战争之时,脱水是致命的,战士要寻找水源。

房企的关键是现金流,类似于战争时候的水源。

大表姐就在天眼查上狂点一通,你猜怎么着,居然点出了金茂小股操盘战略背后的大金主——申万宏源。

✪图片来自企查查

东三金茂府的项目公司股权表面上是合生(持股60%)和金茂(持股40%)。

大表姐一路点下去,居然发现金茂就是打酱油的,资本市场的超级大哥申万宏源才是王炸。

搭建这样的股权架构,应该花费很长时间、极大耐力吧。好比叠床架屋用铺设出巨大、复杂、优美的曼陀罗图案,稍不留神就会忽略,仿佛一切都不曾发生过。

这就对上了:金茂小股操盘,收获报表利润;金援申万宏源隐在幕后拿大头。

申万宏源也真够隐蔽的,中间设置了数家关联公司作为防火墙。玩资本市场的,就是跟咱做地产的产业工人不一样。

会不会违规?大表姐胆子小,怯生生地问大表哥。

还真是很难说,原来只是说信托资金不能在开发商拿地前介入,但是人家申万宏源就是股东。

大表哥也表示难为情,同时为金茂的上层资本运作叫好。

绕了这么一大圈子,终于又回到最简单的问题:金茂营运风格切换,和东三金茂府操盘有何内在关联?

大表哥做了一个大胆推测:

金援申万宏源虽然是大股东,但它的钱是什么性质?是慢钱还是快钱?

如果是快钱,类似信托资金或理财产品,还钱依然是有关门时间。

哇,大表姐又有新发现了,东三金茂府和大金茂绕了这么大圈子,依然受困于资金性质。

大家都是过客,拿快钱,快拿钱,走人。

太烧恼了,容大表姐歇两天,给脑子充充氧去……

(待续)

责任编辑: